热门资讯

更多

赣州市“创业信贷通”试行方案

分类 : 园区文化 浏览次数 : 11424 时间 : 2015-09-22 17:56:54

赣州市“创业信贷通”试行方案为落实《国务院关于大力推进大众创业万众创新若干政策措施的意见》(国发〔2015〕32号)和《赣州市人民政府关于发展众创空间推进大众创新创业的实施意见》(赣市府发〔2015〕19号)精神,加大财政资金对创新创业的支持力度,制定本方案。一、指导思想贯彻落实中央、省、市关于大众创业的系列决策部署,加强资金扶持,强化政策支持,提升...

为落实《国务院关于大力推进大众创业万众创新若干政策措施的意见》(国发〔2015〕32号)和《赣州市人民政府关于发展众创空间推进大众创新创业的实施意见》(赣市府发〔2015〕19号)精神,加大财政资金对创新创业的支持力度,制定本方案。

一、指导思想

贯彻落实中央、省、市关于大众创业的系列决策部署,加强资金扶持,强化政策支持,提升创业服务,进一步激发全社会的创业热情。在“小微信贷通”、“财园信贷通”融资模式取得良好成效的基础上,通过推行“创业信贷通”,构建覆盖中小微企业初创、成长、壮大全过程的融资服务体系,推动赣南苏区振兴发展与经济转型升级。

二、基本原则

1.坚持“政府引导,市场运作”原则。政府引导银行机构向创业主体贷款,但对具体的初创企业的贷款额度,由银行确定。

2.坚持“公开、普惠、效率”原则。贷款政策及条件向全社会公开,让更多的创业主体了解政策、享受政策。合作银行要在符合贷款条件前提下,提高贷款发放效率。

3.坚持“宽忍失败与防范道德风险并重”原则。对于创业主体出现贷款代偿现象给予一定期限的宽容,但对于恶意逃废债务的要予以有力打击。

三、运作模式

市财政与县(市、区)财政按1:1比例安排一定数额的资金,存入合作银行账户,作为县(市、区)域范围内创业主体贷款风险保证金。财政以保证金为限承担有限责任,创业主体无需提供抵押和担保。合作银行按不低于财政保证金5倍放大贷款额度向县(市、区)域范围内符合贷款条件的创业主体提供贷款。“创业信贷通”的合作银行,实行开放式选择,只要愿意加入并与市财政局、市中小企业管理局签订合作框架协议的驻市银行业金融机构,均可成为合作银行。

四、实施范围

“创业信贷通”实施范围覆盖市本级及各县(市、区)、赣州经开区。

五、贷款条件

“创业信贷通”重点支持大中专院校毕业生、退役军人、赣州创业大学毕业学员、返乡农民工以及高校、科研院所等企事业单位在职专业技术人员为创业主体在当地创办的企业。申请贷款的企业应符合以下条件:

1.符合国家产业政策。重点扶持从事加工制造、创意设计、软件开发、特色食品生产等行业。从事国家限制类、淘汰类、投资类产业不予支持。

2.贷款申请企业为初创企业,即取得工商营业执照日期距提交贷款申请日期不满两年(两年以上的企业改为申请“小微信贷通”或“财园信贷通”贷款)。

3.贷款申请企业实际投入自有资金达到10万元。

4.创业主体为贷款申请企业的法人代表,不能兼任其他企业法人或股东,且企业法人代表、企业实际控制人应为同一人。

5.创业主体无不良信用记录,未涉足非法集资、高利贷、资金中介等情况。

六、申请资料

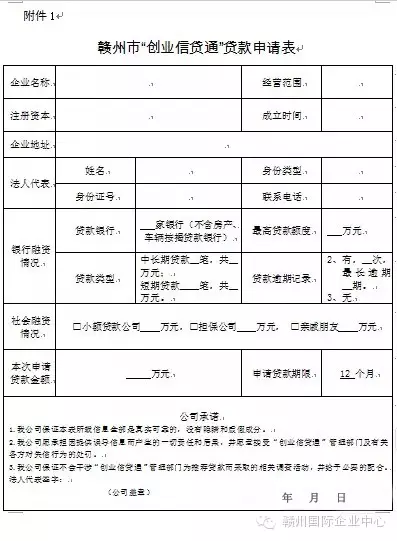

1.赣州市“创业信贷通”贷款申请表(见附件1)。

2.企业营业执照、税务登记证(“三证合一”后只需提供营业执照)及相关行业的经营许可证。

3.企业法人代表身份证、户口簿。

4.其他需要提供的资料。

以上资料均需提供原件及复印件一份。

七、贷款内容

1.贷款额度:最高额度不超过50万元。

2.贷款期限:一年。

八、优惠措施

1.贷款企业无需提供抵押和担保,只需企业的所有股东签署以本人或1-2名直系亲属个人财产对公司贷款承担无限责任的保证合同。

2.贷款利率遵照同期银行贷款基准利率,按最高上浮上限不超过30%为幅度计取。

九、办理流程

1.企业申请。由贷款申请企业对照“创业信贷通”贷款条件,向所 在县(市、区)民营企业管理部门提出申请,纳税登记在市本级的初创企业向市中小企业管理局提出申请。

2.部门推荐。县(市、区)民营企业管理部门在收到申请后会同当地工商、财政、合作银行共同对申请贷款的企业名单进行初审,并将符合条件的企业名单推荐给当地合作银行进行贷前调查。

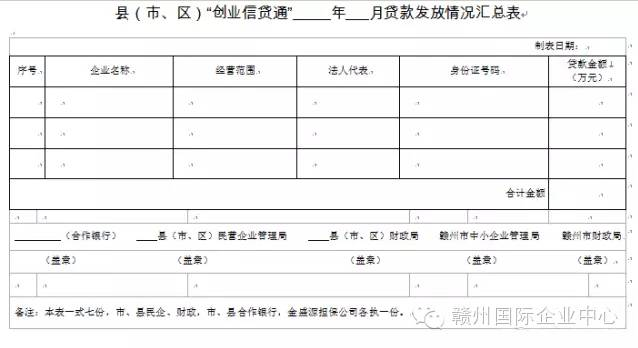

3.银行审批。由合作银行贷款承办支行安排人员入户进行贷前调查,调查结束后,合作银行贷款承办支行向市级分(总)行报批。合作银行市级分(总)行批复后,合作银行贷款承办支行根据审核同意贷款的企业名单制作《“创业信贷通”贷款发放情况汇总表》(见附件2)报市财政局和市中小企业管理局备案。

4.缴存保证金。市财政局根据合作银行提交的《“创业信贷通”贷款发放情况汇总表》折算出市、县两级配套保证金,由市财政局和相关县(市、区)财政局分别将保证金存入赣州市金盛源担保有限公司在合作银行开设的专户内。合作银行市级分(总)行与赣州市金盛源担保有限公司签订《保证金质押协议》。

5.发放贷款。由贷款申请企业提交所有股东签署的以本人或1-2名直系亲属个人财产对公司贷款承担无限责任的保证合同,同时与合作银行签订贷款合同,银行当日发放贷款。

6.贷后管理。由各县(市、区)民营企业管理局牵头组织召开由当地相关部门及合作银行参加的贷后企业管理工作会议。

十、代偿程序

贷款期间企业发生欠息或贷款期满企业未偿还贷款,按下列程序进行处理:

1.催收。企业在发生欠息或贷款到期后5日内未偿还的,由贷款银行对企业进行催收。

2.代偿。企业在发生欠息或贷款到期后30日内经催收仍未偿还的,则启动保证金代偿程序,由贷款银行市级分(总)行向市财政局、市中小企业管理局报送《代偿通知书》,并抄送县(市、区)财政局、民营企业管理局。银行出具《代偿通知书》后进行扣款,催收款不足偿还本息部分从市、县财政保证金中按各承担50%的比例扣除。合作银行将扣款回执财务单据分别报送当地财政局和市财政局。市、县财政部门存入保证金一年一期,扣完为止,承担有限责任。

3.追偿。对并非恶意逃废贷款的企业代偿后给予不超过一年的宽限期,即企业必须在代偿后一年内偿还代偿的本金和应承担的利息。若宽限期满后,企业仍未归还贷款,则由贷款银行向法院提起诉讼,对企业进行追偿(包括企业资产和所有股东个人资产),银行从贷款企业及其股东处追回的欠款,扣除诉讼费用后分别按市、县(市、区)财政所承担代偿比例补偿保证金。

4.建立“黑名单”。对恶意逃废贷款或宽限期满仍未偿还贷款本息的的企业及其股东将列入人民银行征信系统、赣州市小微企业信用信息服务平台和全市财政政策支持系统“黑名单”,并向社会公布,实现“一处违规、处处受限”,提高企业“失信成本”。

十一、工作要求

1.加强领导,明确职责。“创业信贷通”是一项新的融资模式,各县(市、区)要加强组织领导,成立“创业信贷通”工作领导小组,协调推进各项工作。各有关部门、合作银行要高度重视,明确分工,落实责任。财政部门负责财政保证金的筹集、缴存;民企部门负责受理“创业信贷通”贷款申请,牵头组织由财政、工商、银行等相关部门参加的贷前企业初审会议;合作银行负责企业征信调查、贷款审批、发放以及风险控制和逾期贷款的追偿。

2.稳健推进,严防风险。各有关部门和合作银行要牢固树立风险意识,坚持市场原则,排除各种干扰,严格杜绝人情贷、关系贷,把贷款风险降到最低限度,对于恶意逃废贷款的,有关司法机关要严厉加以打击。

3.加强沟通,相互配合。各县(市、区)“创业信贷通”工作领导小组应每月定期召开贷后企业管理工作会议,各有关部门和合作银行要加强信息的交流和沟通,及时发现和解决工作推进过程中遇到的困难和问题。

附件:1.赣州市“创业信贷通”贷款申请表

2.“创业信贷通”贷款发放情况汇总表